随着资管新规的不断深入推进,净值型理财成为银行理财市场的主流,随之而来的,便是跟随市场波动的净值。在经历市场多轮震荡,以及对理财产品的不断了解深入后,寻找表现稳健的理财产品,成为了不少投资者当下的夙愿。其中,采用摊余成本法的理财产品,引起了投资者的广大关注。

什么是摊余成本法?

摊余成本法是指以买入成本计价,不考虑期间债券票面价格波动,按照票面利率或者商定利率,将持有到期的收益平均分摊到持有期的每一天。适用摊余成本法计算收益的资产,主要是有固定期限和利息的有价证券,比如债券。

举个例子,购入10000元一年期的债券,年利率为4.5%,到期利息收益为450元,如果使用摊余成本法,每日的收益就大概为450/365=1.2329元。

摊余成本法有什么特点?

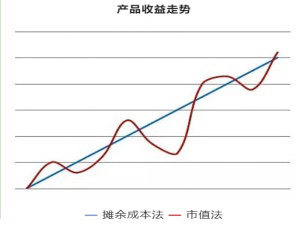

波动小。使用摊余成本法估值的理财产品,到期的价格和利息都是固定的,因此,只要理财产品标的不出现违约,到期就能获得既定的收益,净值走势稳健向上。

持有体验佳。采用摊余成本法的产品因为收益相对明确,净值曲线平稳向上,给投资者提供良好的持有体验,进一步避免了投资者因市场剧烈震荡而导致“追涨杀跌”,长远来看,该方法可能更有益于投资收益的积累。

虽然,使用摊余成本法的理财产品具有以上优点,但并不意味着使用该方法的理财产品一定能保本,具体的收益结果,还会受到理财产品的投资策略和方向的影响,需以实际为准。

适合哪些投资者?

根据《资管新规》第十八条规定,符合以下条件之一的,可按照企业会计准则以摊余成本进行计量:一是资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期;二是资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价,也不能采用估值技术可靠计量公允价值。此外,根据银保监会、人民银行发布的《关于规范现金管理类理财产品管理有关事项的通知》第六条规定,符合要求的现金管理类理财产品,也可使用摊余成本法进行核算。

由于使用摊余成本法的产品所投资范围具有严格限制,需要符合监管要求,因此这些资产往往都经过层层严格筛选,可能比较适合风险承受能力较低的稳健投资者。

但是根据“不可能三角”理论,这些产品也在一定程度上无法获得市场上涨行情下带来的超额收益,因此,这类产品也比较适合那些配置了权益类资产,又想要平衡风险的资产配置型投资者。

此外,市场中采用摊余成本法的产品,大多为封闭式理财,比较适合追求“长跑”的投资者。投资者需要综合考虑资金的流动性和收益需求,尽量使用长期不用的闲钱进行投资。